リース会計

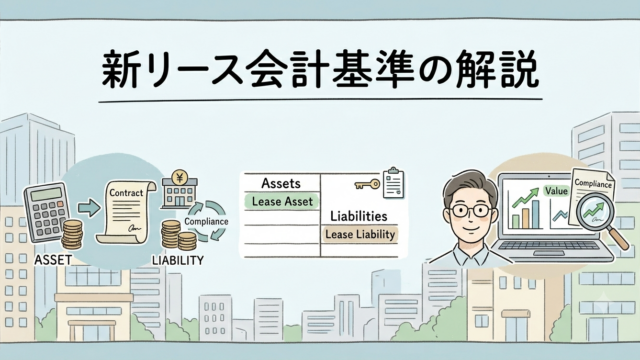

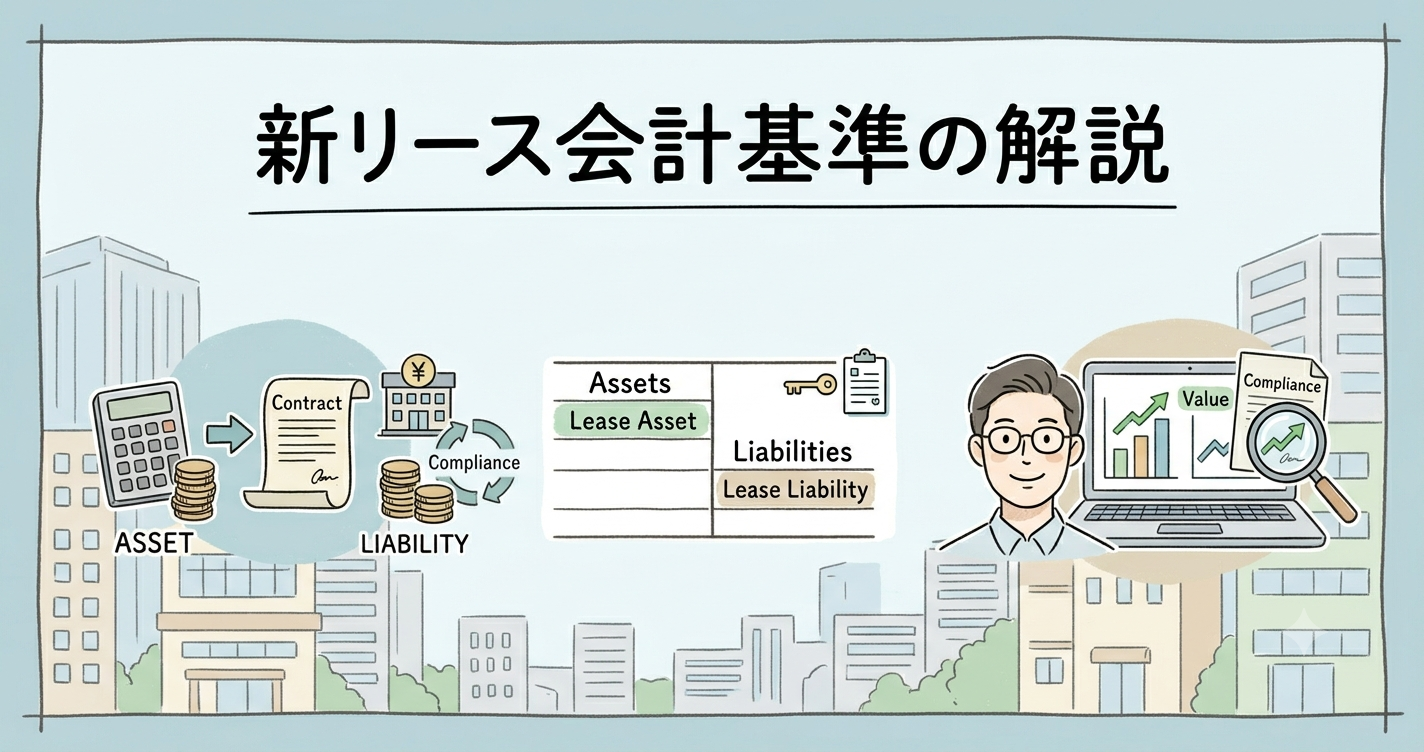

リース会計 【新リース会計基準】サブリース取引

新リース会計基準における「サブリース取引」の会計処理を徹底解説。中間貸手(借手)が行うリースの分類判定が「原資産」ではなく「使用権資産」に基づく点など、従来基準との違いを詳述。ファイナンスかオペレーティングかの判定フローや、表示・注記のポイントも網羅しています。

リース会計

リース会計  リース会計 リース会計 リース会計 リース会計 リース会計 リース会計 リース会計

リース会計 リース会計 リース会計 リース会計 リース会計 リース会計 リース会計  その他

その他  その他

その他