目次

- はじめに

- 有償支給取引とは

- 有償支給取引の収益認識基準

- 新収益認識基準における取り扱い

- 設例

- 3.1 有償支給時

- 3.2 加工後の原材料購入時

- 3.3 債権債務の清算

- 3.4 連結修正仕訳

- 実務のポイント

1. はじめに

有償支給取引とは

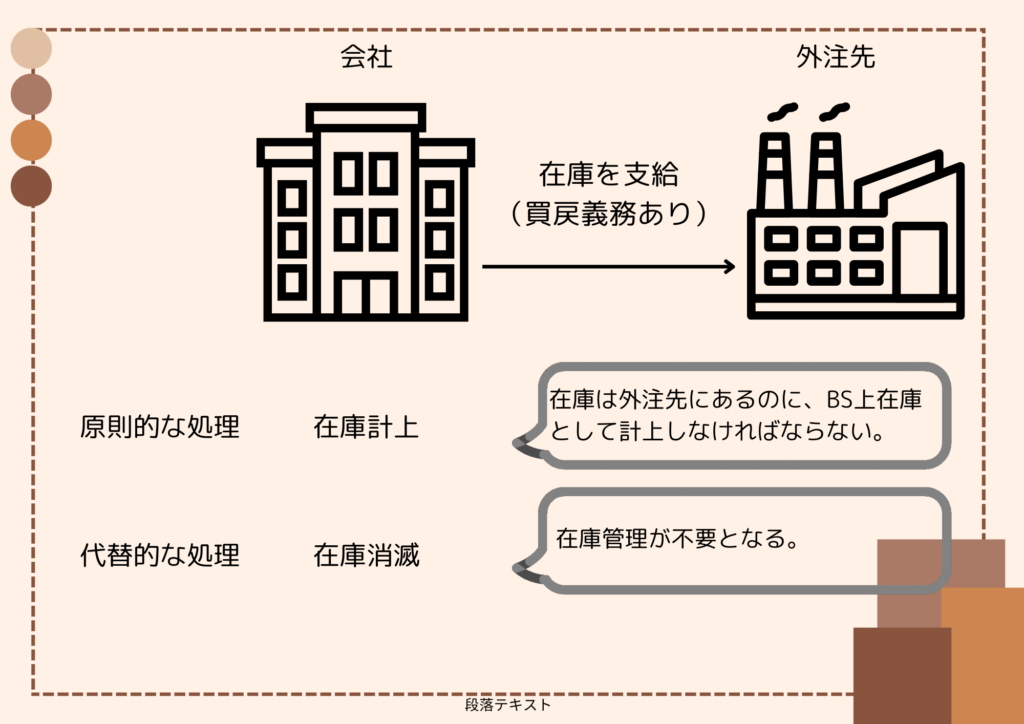

会社の製造活動において、企業が自社で製造できない製品や部品の加工を、外部の業者に依頼する場合がある。また、その場合、外注先へ会社の仕掛品や材料を支給することがあり、その支給を有償で行う場合を有償支給取引、無料提供する場合を無償支給取引という。

2. 有償支給取引の収益認識基準

2.1 新収益認識基準における取り扱い

有償支給取引は、新収益認識基準で下記のとおり定められており、個別財務諸表に限り、企業が支給品を買い戻す義務を負っている場合でも、支給品の譲渡時に支給品の消滅を認識できます。

| 支給に係る収益・原価 | 支給品 | |

| 原則的な取り扱い | 認識しない | 消滅を認識しない |

| 代替的な取り扱い | 認識しない | 消滅を認識する |

3. 設例による仕訳例

次に、具体的な設例を通じて、仕訳処理を確認します。

企業Aは原価500円の仕入材を外注先Bに1000円で支給し、加工後の仕入材を1500円で購入する。

3.1 有償支給時

企業Aは、原価500円で仕入れた材料を外注先Bに1000円で支給します。

【原則的な取り扱い】

未収入金 1,000 / 有償支給取引に係る負債 1,000

【代替的な取り扱い】

未収入金 1,000 / 棚卸資産 500

有償支給取引に係る負債 500

3.2 加工後の仕入材購入時

企業Aが加工後の仕入材を1,500円で購入します。

【原則的な取り扱い】

有償支給取引に係る負債 1,000 / 買掛金 1,500

棚卸資産 500

【代替的な取り扱い】

有償支給取引に係る負債 500 / 買掛金 1,500

棚卸資産 1,000

3.3 債権債務の清算(企業Aの立場)

買掛金 1,500 / 未収入金 1,000

現金預金 500

3.4 連結修正仕訳

有償支給後、外注先で加工が行われ、企業Aが加工後の原材料を購入する前に決算を迎える場合、連結上は実態を反映させる必要があります。そのため、個別財務諸表で代替的な取り扱いを採用している場合は、以下の仕訳を入れます。

棚卸資産 500 / 有償支給取引に係る負債 500

4. 実務のポイント

新収益認識基準が公表される前、有償支給取引に関して具体的に会計処理を定めた基準は存在しませんでした。実務上は過去からの慣行に従って、支給された原材料や製品が支給された時点で収益認識されていることも少なくありません。

現在では新収益認識基準が公表され、より明確に収益の認識タイミングが定められています。企業は、取引の実態に基づき、適切な収益認識を行う必要があります。